Bakslag nu, ännu en rekyl 2022?

Så sent som i somras förväntades återhämtningen fortsätta i oförminskad styrka under hösten. Vartefter tiden har gått har det dock blivit allt mer tydligt att den globala konjunkturen har drabbats av bakslag. Tillväxtprognoserna för 2021 har sänkts för flera stora länder. Samtidigt är bilden av nästa år oförändrad och en mycket stark global tillväxt förväntas under 2022. Är förväntningarna rimliga?

Delta och inflation har tyngt amerikansk konsumtion

Orsakerna till den pågående inbromsningen skiljer sig en del mellan ekonomier. Till skillnad från de flesta europeiska länder drabbades USA av en ny kraftig våg av smittspridning under sensommaren. Det höll tillbaka hushållens konsumtion och därmed tillväxten under tredje kvartalet. Pandemins uppsving är emellertid inte hela förklaringen. Redan före den senaste vågen hade hushållens konsumtion stagnerat i reala termer, medan de nominella konsumtionsutgifterna fortsatte att stiga. Alltså: Trots att hushållen ökade sina utgifter på konsumtion, fick de inte fler varor och tjänster för sina pengar. Förklaringen är inflationen som tog fart under sommaren och gröpte ur amerikanarnas köpkraft.

Utbudsstörningar pressar europeisk industri

I Europa ser inbromsningen annorlunda ut. Medan konsumtionen har fortsatt öka starkt under hösten har istället industrin bromsat markant. Särskilt tydligt är det i Tyskland där industriproduktionen minskade med 4 procent mellan juli och augusti. Bortsett från när pandemin slog till i fjol och under finanskrisen har vi inte sett en så stor nedgång under en enskild månad i Tyskland i modern tid. Förklaringen ligger i utbudsstörningarna som har förvärrats ytterligare. Magnituden av problemen illustreras av att ledande tyska institut nyligen sänkte sina prognoser för BNP-tillväxten i år till 2,4 procent från tidigare 3,7.

Också för svensk del har ekonomin bromsat in under hösten. Även om ett flertal ekonomiska indikatorer har tagit ett steg tillbaka, så är det stora sänket exporten som har minskat påtagligt under senare månader. Det beror av allt att döma också på störningarna i de globala leveranskedjorna.

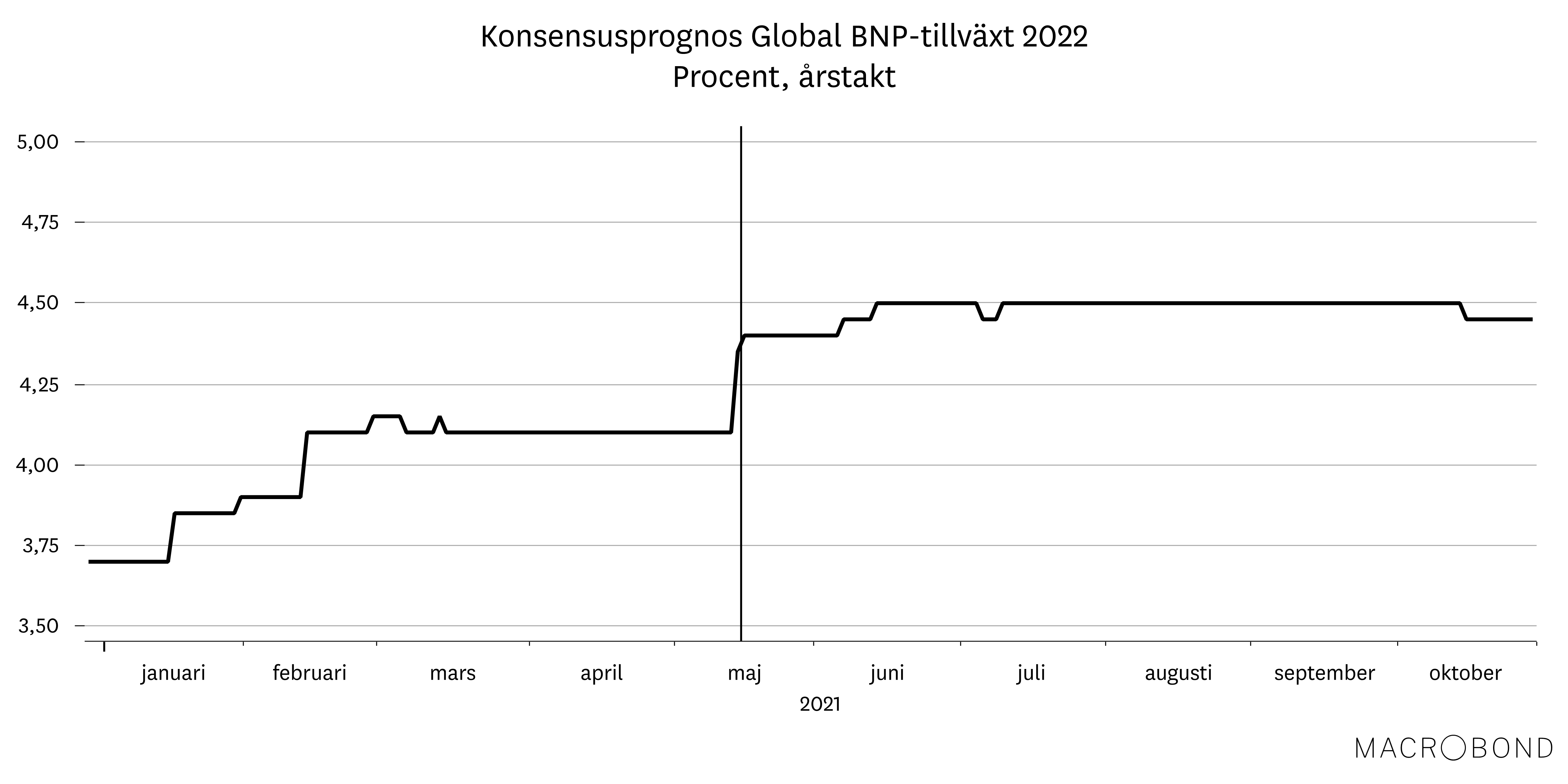

Mycket hög tillväxt två år i rad – rimligt?

Även om konjunkturen går igenom en svacka just nu, så kommer tillväxttalen för i år vara höga, vilket är fullt rimligt i och med att aktiviteten i år jämförs med i fjol. Men även för nästa år pekar prognoserna på en mycket god utveckling. Inte minst för utvecklade länder där tillväxten förväntas komma upp i 4,5 procent 2022. Det är mycket högra siffror för mogna ekonomier – särskilt med tanke på att de växer omkring 5 procent i år när de studsar tillbaka efter nedgången i fjol. Mycket hög tillväxt två år i rad alltså. Följdfrågan blir ifall prognoserna är rimliga – varifrån ska all den här tillväxten komma?

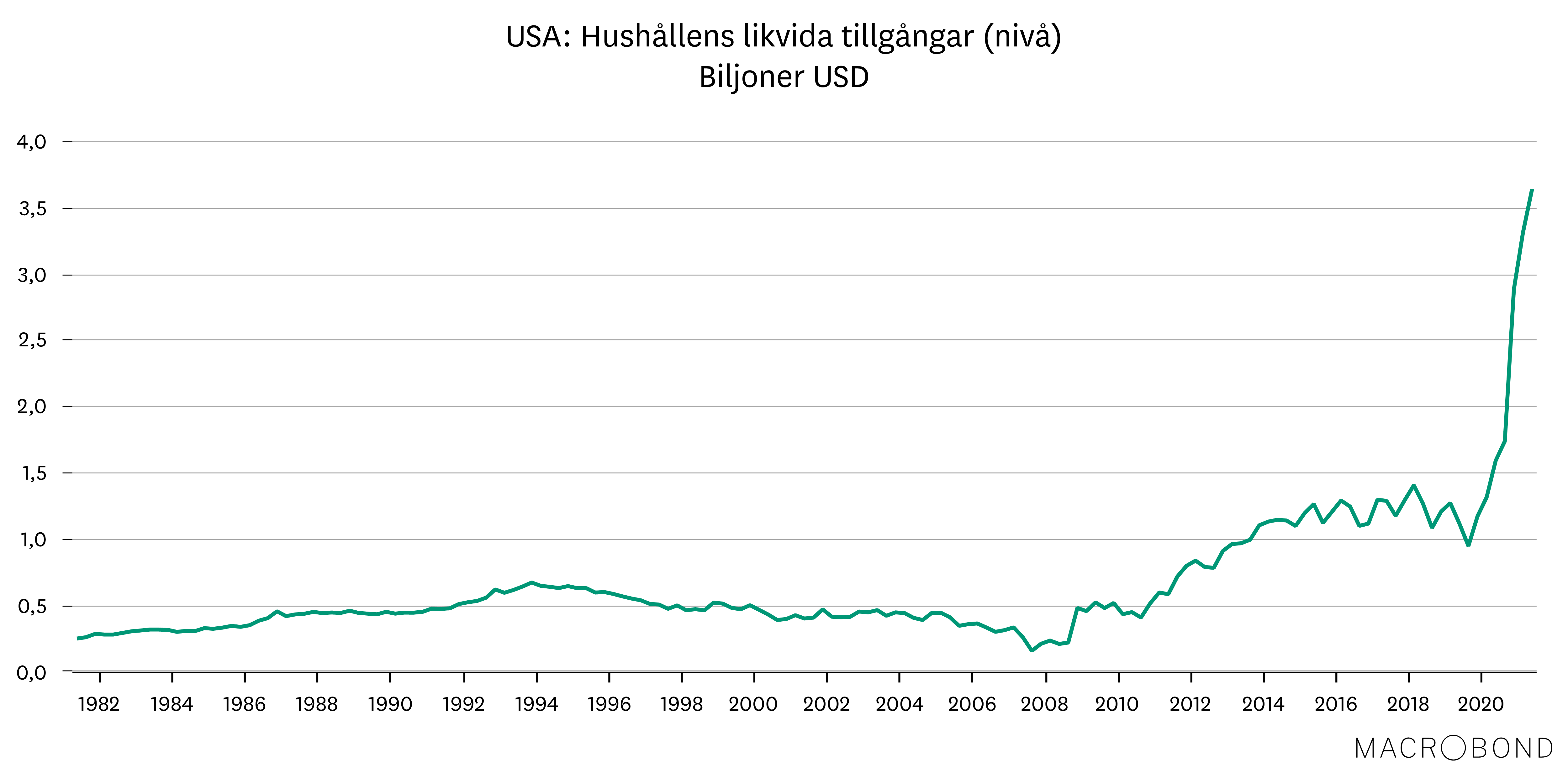

Välfyllda plånböcker stöttar konsumtionen 2022

En grundläggande förklaring till utsikterna är hushållens välfyllda plånböcker. Det som utmärker den här krisen är att inkomsterna har hållits uppe tack vare olika statliga program. I USA har hushållskassorna dessutom som bekant fyllts på av direkta kontantutbetalningar. Så trots att amerikanarnas konsumtion redan i dagsläget är större än före pandemin, så har deras sparande ökat markant. Detta överskotssparande kan uppskattas till mellan en och två biljoner dollar, vilket motsvarar mellan 5–10 procent av BNP. Framöver kommer delar av de pengarna användas och därmed elda på konsumtionen nästa år.

I Europa har stimulanserna förvisso varit mindre, men här har även konsumtionen tagit betydligt mer stryk till följd av upprepade nedstängningar. Följden är att sparandet bland europeiska hushåll också har ökat rejält. När det minskar framöver leder det till en snabb uppgång för konsumtionen som väntas växa snabbare i Europa än i USA under nästa år.

Utbudslättnader och lageruppbyggnad stöttar industrin

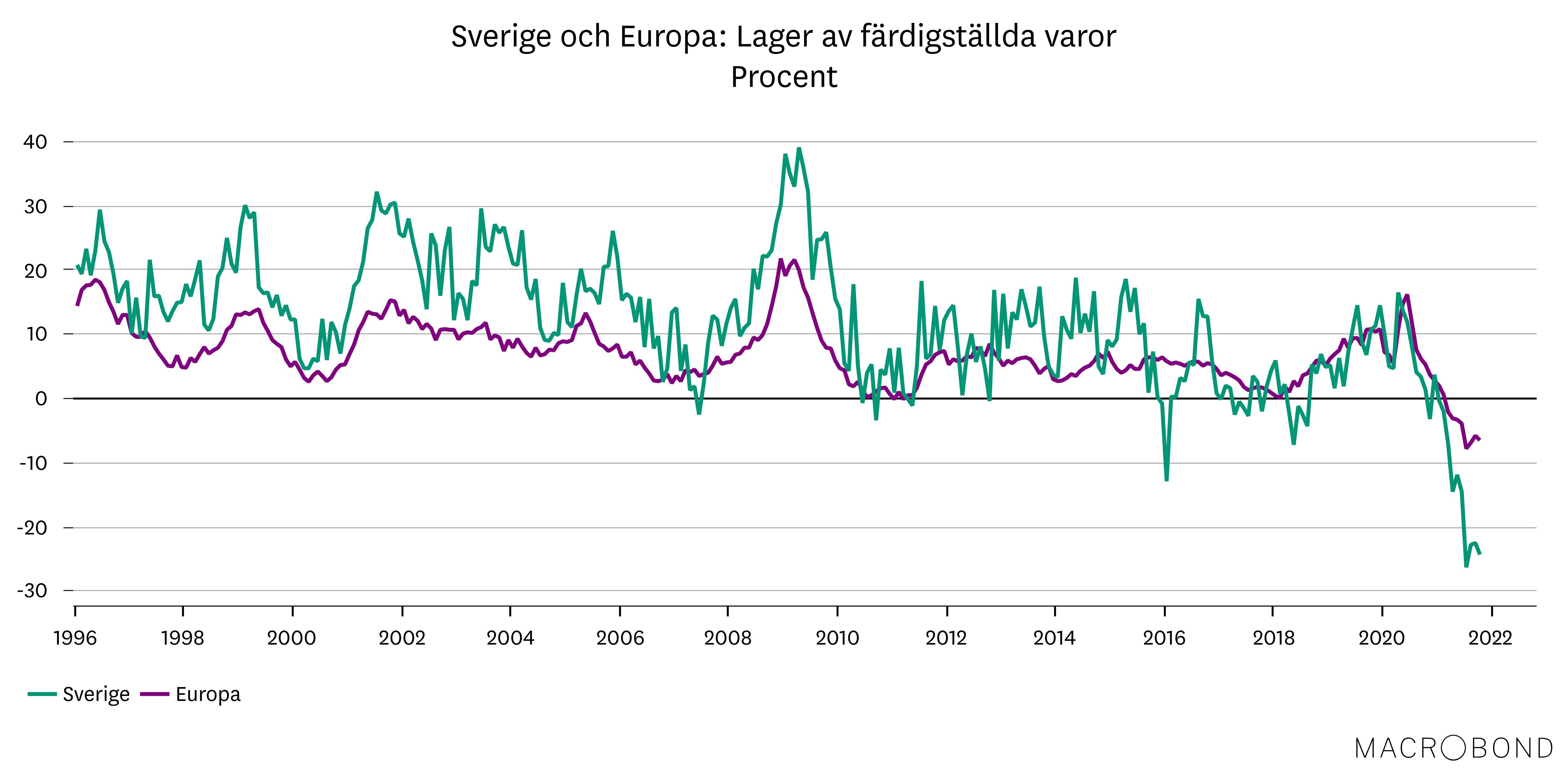

En annan förklaring till de starka prognoserna är att villkoren för industrin förväntas lätta. Bristen på komponenter minskar nästa år när producenter ”kommer ikapp” samtidigt som leveranstiderna kortas ned. Det leder till att industrins produktion ökar då det finns ett uppbyggt efterfrågetryck. Här handlar det inte bara om efterfrågan i konsumentledet – bland företagen har lagren krympt betänkligt i år och behöver byggas upp under 2022. Om utbudssidan tillåter är det därför upplagt för ett massivt högtryck i industrin nästa år.

”Hyggligt rimliga” prognoser

Det är alltså i hög grad kvarvarande effekter av pandemin som håller uppe ångan i ekonomin 2022. Pengar som hushållen inte har kunnat eller velat använda i år används istället nästa år och detsamma gäller produktion som har förhindrats under året. Om allt vill sig väl. För de flåshurtiga prognoserna kräver att det mesta klaffar. Till att börja med måste förstås pandemin fortsätta att hålla sig i schack. Vidare behöver bristen på komponenter minska avsevärt. Dessutom har frågan om skenande energipriser seglat upp som ett nytt hot mot utsikterna under hösten.

Utsikterna är alltså inte problemfria. Å andra sidan har vi svårt att dra oss till minnes något år utan potentiella fallgropar. Att se risker är dessutom något av en paradgren för oss ekonomer. Så, om vi återgår till grundfrågan: Är förväntningarna inför 2022 rimliga? Ja, ”hyggligt rimliga” åtminstone. Vi räknar förvisso med att tillväxtprognoserna kommer att skrivas ned några tiondelar, vilket närmast hör till vanligheterna. För prognoser ändras ständigt, såväl ekonomiska som sådana som avser vädret. Vi brukar beskriva det som att saker händer längs vägen. Det ändrar inte bilden av att utsikterna för den globala konjunkturen fortsätter att vara ljusa.

Handla med aktier

Vi gör det enklare för alla att handla med aktier, med smarta verktyg och kunniga aktiemäklare.

Spara hos ossTänk på

Tänk på att en investering i finansiella instrument alltid är förknippad med en risk. Historisk avkastning är ingen garanti för framtida avkastning. Det är inte säkert att du får tillbaka hela det insatta kapitalet. Vid produkter med garanti kan du dock aldrig få lägre än det garanterade beloppet. Informationen i denna artikel ska inte i något avseende betraktas som ett råd inför tilltänkta investeringar eller andra transaktioner. Du ansvarar själv fullt ut för dina investeringsbeslut och du bör därför alltid ta del av detaljerad information innan du fattar ditt beslut om en investering. Du kan alltid få råd om placeringar anpassade efter din finansiella situation från en rådgivare.