Tillfällig eller varaktig rotation?

Under de senaste månaderna har riskaptiten skiftat fokus. Traditionella värdeaktier och sådana som var de största förlorarna på pandemin har blivit mer attraktiva för investerare i takt med att vaccinationerna fortsätter. Värdeaktier är dessutom inte lika känsliga för stigande räntor som tillväxtaktier. Men hur stor vikt bör man som sparare fästa vid dessa skiften?

Vaccin och stigande ränta bakom skiftet

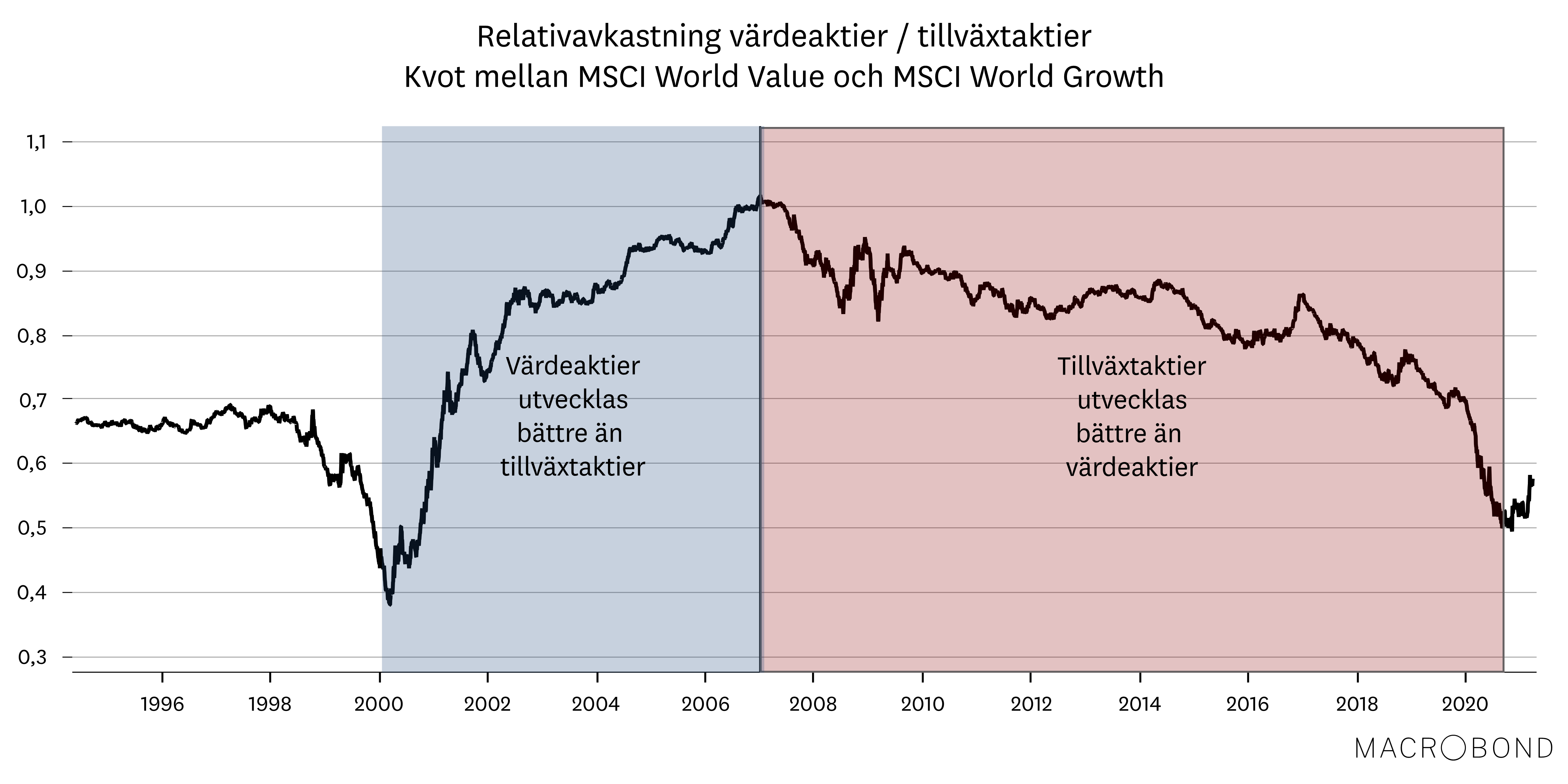

En tydlig trend som påbörjades redan före finanskrisen är att tillväxtaktier har utvecklats bättre än värdeaktier (baserat på relativavkastning mellan MSCI World Value och MSCI World Growth). Den utvecklingen förstärktes av pandemin, när många tillväxtaktier gynnades av vår förändrade livsstil och kom ut som relativa vinnare, och den medföljande räntenedgången i fjol. Men på senare månader har pendeln svängt och det är istället värdeaktier som har lockat investerare.

Det kan vara bra att dela upp denna ”sektorrotation” i två delar. Det första skiftet skedde i november i fjol efter den första nyheten om vaccinens effektivitet. Det ledde till att de relativa vinnarna på pandemin – främst teknikbolag på amerikanska Nasdaqbörsen och de kinesiska börserna – inte längre blev fullt så mycket mer attraktiva än andra aktier. Det här ser vi exempelvis på de så kallade FAANG-aktierna i USA. Fram till november i fjol hade de utklassat den breda börsen, men räknat från det att Pfizer meddelade sina positiva vaccinnyheter har fyra av dessa fem aktier gått sämre än USA-börsen som helhet.

Den andra delen såg vi under februari, när obligationsräntorna steg brant, vilket satte förnyad press på tillväxtbolag. För många tillväxtbolag är inte intjäningen här och nu särskilt imponerande utan istället att de förväntas ha en hög framtida vinsttillväxt. Och eftersom räntan påverkar nuvärdet av dessa förväntade framtida vinster, blir påverkan särskilt stor på dessa bolag, som har en stor del av sina förväntade vinster långt in i framtiden. Ju högre räntan blir, desto mindre värda blir de framtida vinsterna idag.

Anledningen till ränteförändringen påverkar

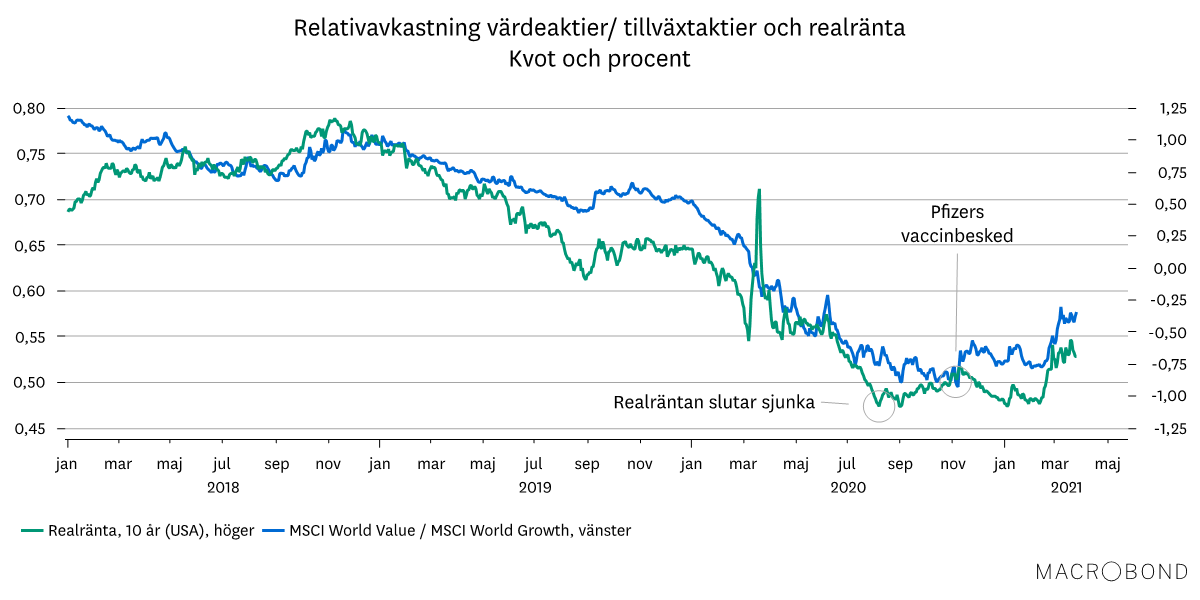

Kopplingen mellan relativavkastningen på värde- och tillväxtaktier och realräntan har varit särskilt påtaglig under de senaste 2-3 åren. Även om tillväxtaktier hade överpresterat under många år tog utvecklingen extra fart när realräntorna vände ned under hösten 2018, och fortsatte så fram till förra sensommaren. För även om vaccinbeskeden i november markerade början på skiftet på börsen, så slutade tillväxtaktier att överprestera ungefär samtidigt som realräntan slutade sjunka några månader tidigare.

Men även om realräntan kommer ha stor betydelse på utvecklingen framåt, så är det inte så enkelt som att stigande räntor per automatik leder till att värdeaktier kommer utvecklas bättre än tillväxtaktier. Ett exempel är år 2013, då realräntan steg brant, medan utvecklingen för tillväxt- och värdeaktier var snarlik. Och mellan sommaren 2016 och sommaren 2018 gick tillväxtaktier bäst trots att realräntan fortsatte att stiga.

Vad det handlar om – och som vi betonade i förra månadens Placeringsutsikter – är vad som driver förändringen i räntan. Om realräntan stiger på grund av att tillväxtutsikterna förbättras, så kan nettoeffekten på relativavkastningen mellan tillväxt och värde vara noll. Högre tillväxtantagande kompenserar då för högre ränta. I dagsläget finns det dock skäl att tro att realräntan är artificiellt nedtryckt av centralbankerna. När räntan då steg i februari, så kunde det tolkas som ett resultat av att centralbankerna tillät den att gå upp. Alltså en penningpolitisk åtstramning, snarare en förbättring av tillväxtutsikterna. Därav den relativt sett sämre börsutvecklingen för tillväxtaktier.

Varaktig eller tillfällig rotation?

Mycket talar för att den resa som värdeaktier har påbörjat under vintern ska kunna fortsätta. Vaccinationerna innebär förhoppningsvis början på slutet för pandemin även om mutationer gör att det är långt ifrån självklart. Vidare är det svårt att se förutsättningar för att räntorna ska börja sjunka igen – snarare är det i uppåtgående riktning de bör röra sig. Ser vi till det ekonomiska läget, är det ingen tvekan om att realräntorna borde vara högre. Inte minst i USA motiverar den rekordhöga tillväxt som väntas i år åtminstone positiv realränta.

Vi tycker alltså att förutsättningarna för värdeaktier är goda. Men huruvida det vi har sett på senare tid markerar ett trendbrott eller mer av en tillfällig paus för den långvariga trenden vi har bakom oss återstår att se. Som med många andra val, kan det vara klokt att inte placera hela aktieinnehavet i en av dessa kategorier. Men för sparare som under de senaste åren aktivt har valt fonder med tillväxtprägel, kan det vara lämpligt att komplettera det innehavet med fonder som har inriktning på värdeaktier.

Om värde- och tillväxtaktier:

Värdeaktier kännetecknas av låga värderingar, hög utdelning och utgörs ofta av bolag med stabil intjäning. Tillväxtaktier utmärker sig genom att den förväntade framtida vinsttillväxten är hög, vilket också tenderar avspeglas i värderingarna, samtidigt som nivån på utdelningar ofta är låg. I Skandias finns flera fonder som har tydlig värde- eller tillväxtprägel. Dessa har ofta det engelska ordet value eller growth i fondnamnet.

Tänk på

Tänk på att en investering i finansiella instrument alltid är förknippad med en risk. Historisk avkastning är ingen garanti för framtida avkastning. Det är inte säkert att du får tillbaka hela det insatta kapitalet. Vid produkter med garanti kan du dock aldrig få lägre än det garanterade beloppet. Informationen i denna artikel ska inte i något avseende betraktas som ett råd inför tilltänkta investeringar eller andra transaktioner. Du ansvarar själv fullt ut för dina investeringsbeslut och du bör därför alltid ta del av detaljerad information innan du fattar ditt beslut om en investering. Du kan alltid få råd om placeringar anpassade efter din finansiella situation från en rådgivare.