Sannolikt att Fed tvingas backa

Än märks det inte i statistiken, men inflationen är på väg upp med besked i år. Vi räknar fortfarande med att mycket av den ökning som vi kommer att se i år är övergående, men likväl ligger fjolårets kollaps för inflationen bakom oss. Efter en tillfällig ”puckel” i år väntar mer av normal inflation. Det gäller dock att komma ihåg att även en normalisering av inflationen kan ha stor påverkan.

Snabbt stigande räntor – framför allt i USA

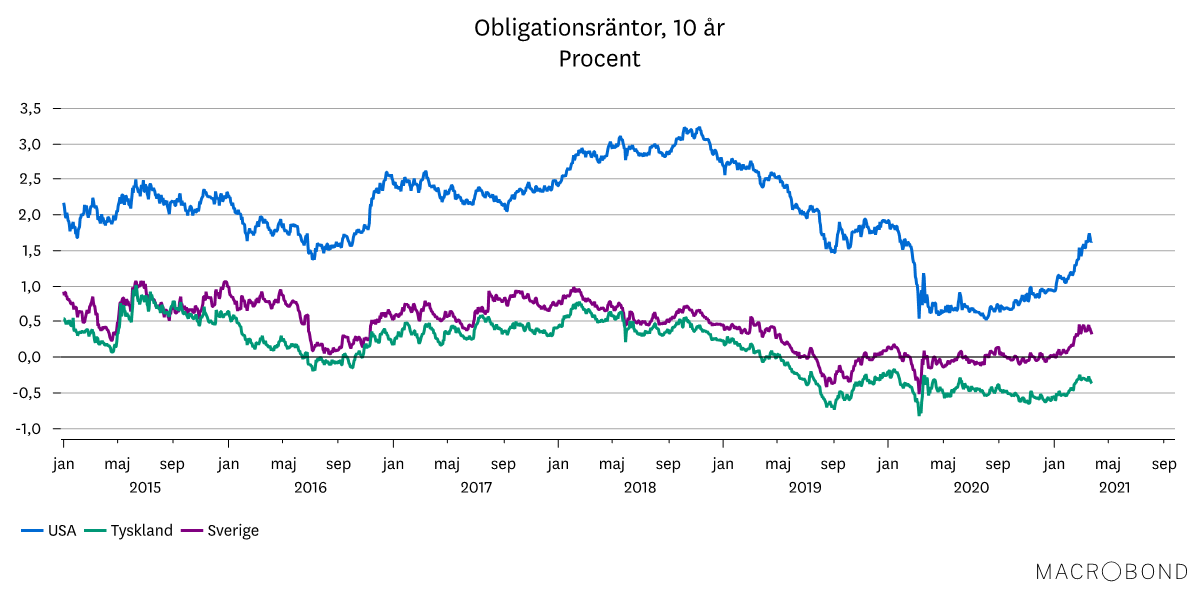

Ett tydligt tema under årets första månader har varit uppgången för obligationsräntor med lång löptid. Främst handlar det om USA, där långräntan har stigit nästan 0,7 procentenheter sedan årsskiftet, men också i Europa har räntorna stigit även om storleken på uppgången är betydligt mindre. Att det är på andra sidan Atlanten som räntorna stiger mest är fullt logiskt. Det är i USA som stimulanserna har varit tveklöst störst och det är också där som förutsättningarna för högre inflation är tydligast.

Det kan tyckas aningen märkligt att så mycket fokus ligger på utvecklingen i USA. Men betänk då att amerikanska aktier utgör närmare 60 procent av ett globalt börsindex, och stämningen på USA-börserna tenderar som bekant i högsta grad att påverka omvärlden. Om ihållande ränteuppgångar i USA pressar börshumöret, kan vi utgå ifrån att börserna på andra håll också får en släng av sleven.

Räntorna signalerar förhöjd – inte skenande – inflation

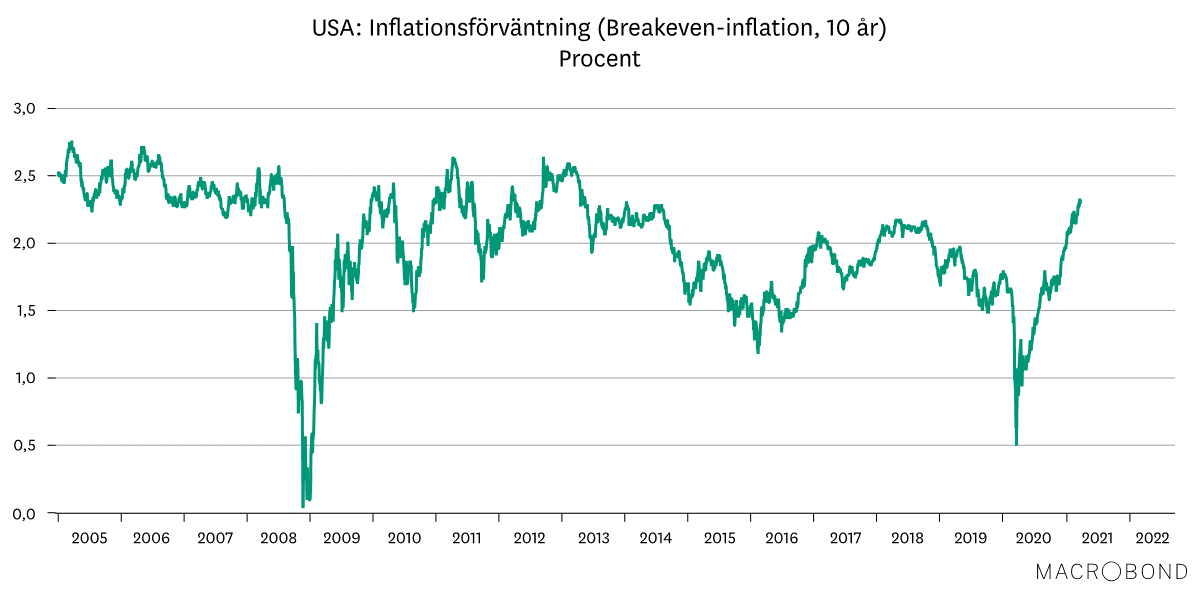

Uppgången i den amerikanska långräntan sedan förra sensommaren har inneburit att inflationsförväntningarna på lång sikt har gått från att vara kraftigt nedtryckta till att ha normaliserats. I dagsläget uppgår den tioåriga så kallade breakeven-inflationen, som kan ses som marknadens förväntning på inflationen på lång sikt, till 2,3 procent. Det är att betrakta som en ganska ”normal” nivå, även om det är högre än under de senaste åren. Däremot har inflationsförväntningarna på kortare sikt stigit mer. Det kan tolkas som att marknaderna ser mer av en tillfälligt förhöjd inflation i närtid, men att den inte blir bestående.

Normal inflation men krisartad penningpolitik

Den återhämtning som har skett för inflationsförväntningarna under det senaste året har inte varit något problem för aktiemarknaden. Men på senare tid har det uppstått en viss oro för att stigande inflation inte kommer vara förenligt med de omfattande penningpolitiska stimulanserna som bedrivs. Det senaste beskedet från amerikanska centralbanken i mitten av mars var dock att nollräntan blir kvar till och med 2023 och att det ännu inte var dags att diskutera en minskning av stödköpen av obligationer. Anledningen är att Fed gör bedömningen att den ökning av inflationen som förväntas ske i år är övergående och att de vill vänta in en större förbättring på arbetsmarknaden innan de minskar stödet.

Att centralbanken signalerar fortsatt nollränta trots att inflationsförväntningarna har normaliserats är heller inte något som sticker ut om vi ser hur det har sett ut historiskt. Efter finanskrisen steg inflationsförväntningar rejält under 2009, och då dröjde det flera år innan Fed kunder börja minska på stimulanserna och höja räntan.

Splittrad arbetsmarknad växande bekymmer för Fed

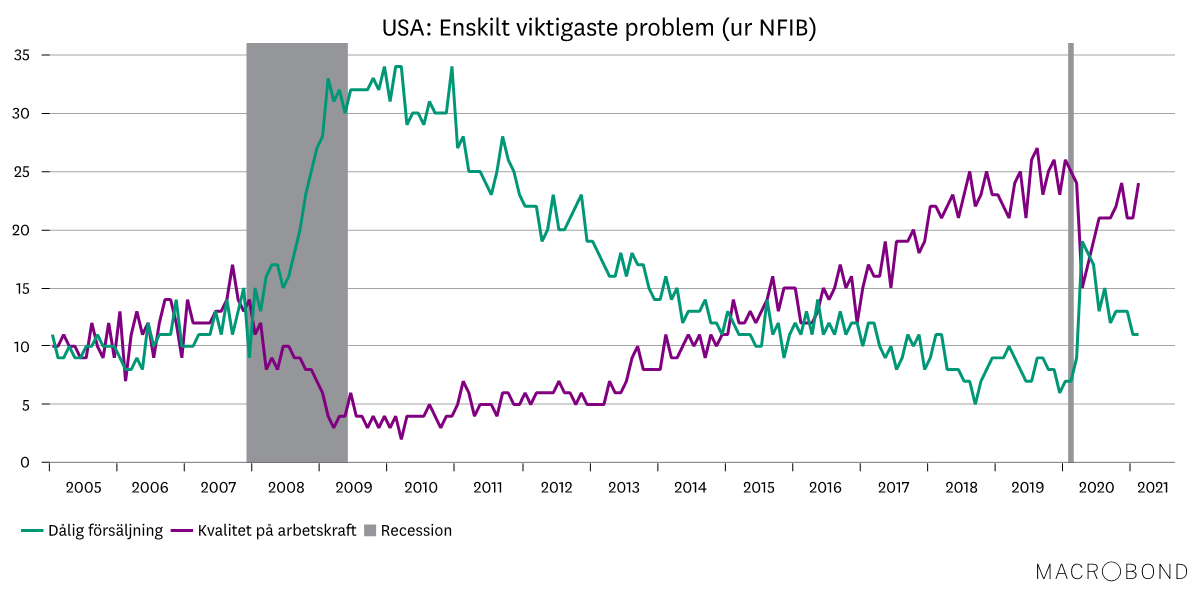

Till skillnad från efter finanskrisen, är dock den amerikanska ekonomin i dagsläget mycket tudelad. Ser vi till sammanlagda mått på tillståndet på arbetsmarknaden, så är ekonomin långt ifrån full sysselsättning. Men samtidigt är andra indikatorer uppe på mycket höga nivåer som vi vanligtvis brukar se när konjunkturen når sin topp. I en aktuell mätning uppger hela 40 procent av företagen att de har utlysta tjänster som de inte kan tillsätta på grund av att de inte får tag på personal. Det är den högsta noteringen någonsin. Vidare svarar nästan en fjärdedel att brist på kvalificerad personal är det enskilt viktigaste problemet just nu, medan endast omkring en tiondel ser dålig försäljning som det främsta problemet. Efter finanskrisen var läget det omvända.

Vad vi ser är en mycket tudelad arbetsmarknad där det inom olika kategorier av kvalificerade löntagare råder närmast överhettning, medan en stor del av de lediga resurser som finns är irrelevanta för många företag på grund av att tillgänglig arbetskraft inte har rätt kvalifikationer. Även om kopplingen mellan dessa bristtal och löneutvecklingen möjligen inte är lika stark som förr om åren, så bör man nog ändå räkna med ett hyggligt tryck uppåt på lönerna framöver.

Sannolikt att Fed tvingas backa

Under mer normala omständigheter brukar marknadens oro kretsa kring att centralbanken höjer räntan för snabbt eller för tidigt. Men det finns även en risk med att vänta för länge. Om marknaden tycker att Fed har en för avslappnad inställning till risken för överhettning är det faktiskt rimligt att obligationsräntorna stiger för att centralbanken är för mjuk. Marknaden behöver då prisa in ännu högre inflation eftersom Fed, enligt det synsättet, inte bromsar den i tid och därmed även risken att räntan behöver höjas mer och snabbare längre fram.

Vi ser en betydande sannolikhet för att Fed kommer tvingas backa från sin nuvarande, duvaktiga hållning. Under kommande månader talar mycket för att inflationen stiger och arbetslösheten faller raskt. Ganska snart kommer effekterna av snabba vaccinationer och varmare väder trycka tillbaka smittan samtidigt som ytterligare stimulanspengar kommer ut i ekonomin och olika baseffekter lyfter inflationstakten. I den miljön kan det bli svårt att motivera att den extrema penningpolitiken ska fortsätta.

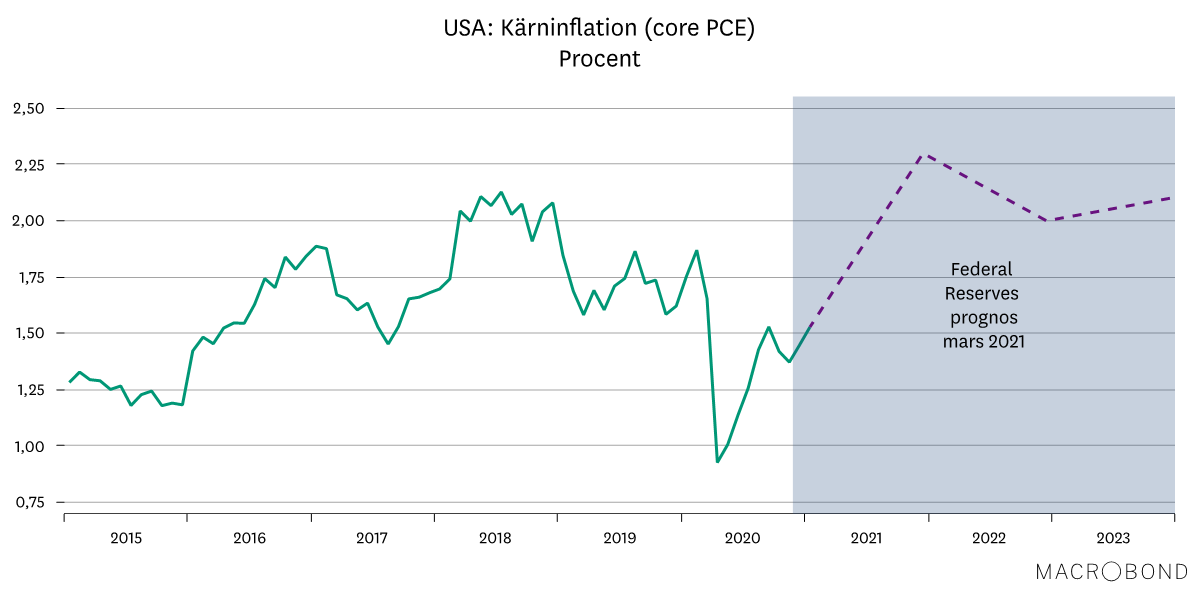

Sedan förra året är Feds hållning att det är den genomsnittliga inflationen som styr. En tillfällig ”overshoot” är därför inget problem eftersom det kompenserar för tidigare låga nivåer. Men om vi ser till centralbankens egna prognoser så kommer kärninflationen vara åtminstone 2 procent under de närmaste tre åren. Det kan räcka med att de underskattar styrkan i återhämtningen med några tiondelar för att det kommer uppfattas som att målet om prisstabilitet kommer äventyras. Vi ser därför en betydande sannolikhet för att stödköpen av obligationer kommer minska under de närmaste månaderna.

Besvärlig balansgång väntar

Det är en besvärlig balansgång som Fed har att vandra i år. Ekonomins behov av stort stöd kommer minska snabbt i takt med att konjunkturen stärks, men mot det ska risken att marknaderna reagerar med tydliga abstinenssymptom när väl stimulanserna minskar ställas. Men även för marknadernas del är synen på penningpolitiken kluven. Som vi beskriver ovan kan centralbankens massiva stimulanser börja upplevas som problematisk ifall investerarnas oro för överhettning stiger. I ett sådant läge kan minskad penningpolitisk gas till och med vara det som behövs för att hejda obligationsräntorna från att fortsätta stiga.

Räkna därför med att Fed-chefen Jerome Powell på nytt kommer spela huvudrollen på de finansiella marknaderna också 2021. Men till skillnad från hur det ofta har sett ut historiskt, kan vi kanske hamna i ett läge senare i år där de finansiella marknaderna underlättar reträtten istället för att försvåra den.

Tänk på

Tänk på att en investering i finansiella instrument alltid är förknippad med en risk. Historisk avkastning är ingen garanti för framtida avkastning. Det är inte säkert att du får tillbaka hela det insatta kapitalet. Vid produkter med garanti kan du dock aldrig få lägre än det garanterade beloppet. Informationen i denna artikel ska inte i något avseende betraktas som ett råd inför tilltänkta investeringar eller andra transaktioner. Du ansvarar själv fullt ut för dina investeringsbeslut och du bör därför alltid ta del av detaljerad information innan du fattar ditt beslut om en investering. Du kan alltid få råd om placeringar anpassade efter din finansiella situation från en rådgivare.