Placeringsutsikter: Volatiliteten tillbaka på världens börser

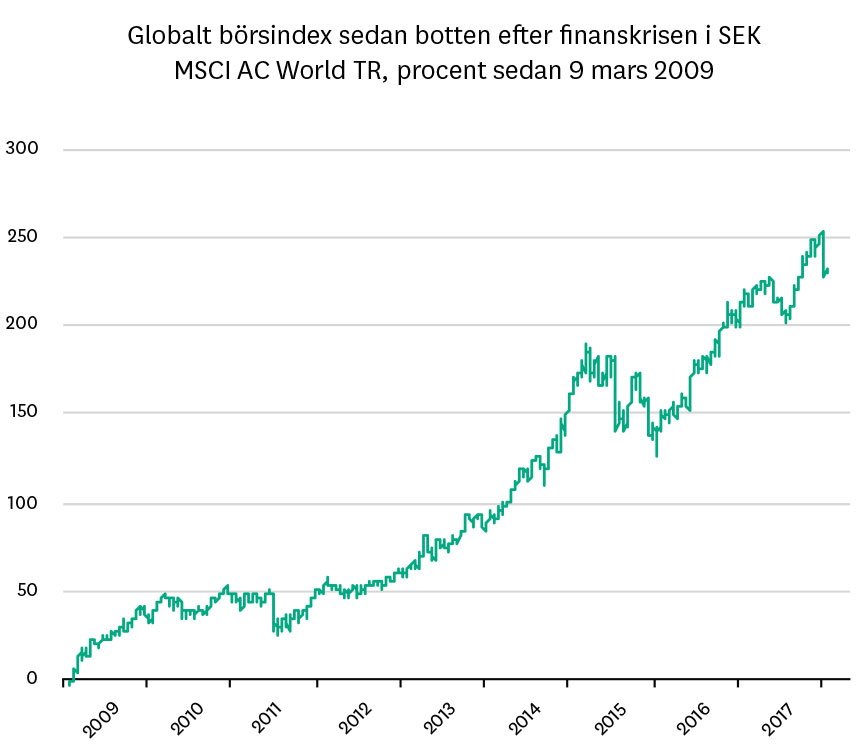

Efter en urstark start på börsåret 2018 har turbulensen återvänt på världens aktiemarknader. Bakgrunden är att risken för inflation har ökat, vilket fått räntorna att klättra uppåt på global front. I grunden är förutsättningarna för aktier fortfarande goda, men med högre räntor blir de höga aktievärderingarna svårare att motivera.

Konjunkturen fortsätter att stärkas i allt fler regioner, bolagsvinsterna växer och i USA är sänkt bolagsskatt nu ett faktum. Tack vare detta har det senaste halvåret – fram till alldeles nyligen – präglats av ständiga kursrekord på världens börser kombinerat med rekordlåg volatilitet. Antalet länder som befinner sig i recession har sällan varit så lågt, men i allt fler regioner stängs nu produktionsgapen och det är ungefär vid den här tidpunkten som inflation brukar uppstå. Det får konsekvenser för såväl penningpolitik som värderingen av aktier och obligationer.

Se filmen om Placeringsutsikter

Gott om vinnare på börsen

På börsen har det funnits gott om vinnare på det gynnsamma ekonomiska klimatet. Bolag med verksamhet i USA får ett extra vinstlyft i år tack vare sänkt amerikansk bolagsskatt. Företag med bas i Europa gynnas av den allt starkare europeiska konjunkturen, medan energibolag och råvaruproducerande länder gynnas av att priset på såväl olja sommetaller har stigit. På kreditmarknaden  har både företag med stark och svag kreditvärdighet länge kunnat låna pengar historiskt billigt tack vare låga räntor och ett stort utbud av riskvillig likviditet. Den senaste tiden har dock förutsättningarna förändrats i takt med att räntorna stigit. Det har gett aktiemarknaden skrämselhicka och fått priset på obligationer att sjunka.

har både företag med stark och svag kreditvärdighet länge kunnat låna pengar historiskt billigt tack vare låga räntor och ett stort utbud av riskvillig likviditet. Den senaste tiden har dock förutsättningarna förändrats i takt med att räntorna stigit. Det har gett aktiemarknaden skrämselhicka och fått priset på obligationer att sjunka.

Förutsättningarna är på väg att förändras

Precis i det läge där den amerikanska ekonomin har börjat växa över sin långsiktiga kapacitet har omfattande skattesänkningar klubbats igenom av Trump-administrationen. Initialt resulterade det i fullständig börseufori i USA när marknaden såg en möjlighet till ännu högre bolagsvinster. I början av februari förvandlades dock glädjen till oro när räntorna raskt klättrade uppåt och den långa räntan närmade sig 3 procent. Det är en nivå som drar undan benen för ett av de viktigaste argumenten för att motivera de höga värderingarna på börsen – att det saknas alternativ till aktier. Långsiktigt finns även ytterligare ett problem med de stora skattesänkningarna – de väntas på sikt innebära lägre tillväxt i USA därför att de ökar det redan stora budgetunderskottet.

Det är inte bara i USA räntorna har stigit den senaste tiden, även om det är där ränteuppgången varit kraftigast. Även i Europa väntas stimulanserna monteras ner i takt med att konjunkturen står på allt stadigare ben. Ränteuppgången här har inte varit lika brant och räntenivån är inte lika hög som i USA, men på sikt är det rimligt att anta att vi står inför en liknande utveckling.

Inte rätt läge att öka risken

Börsen ligger ofta 6-12 månader före konjunkturen. Även om det dröjer innan räntorna är så höga att de knäcker tillväxten i ekonomin, finns en risk att de får en negativ effekt på aktiemarknaden betydligt tidigare än så. Det betyder inte att vi behöver få ett börsras i närtid, men väl att volatiliteten kan bli högre framöver än den var under fjolårets andra hälft. Mot den bakgrunden anser vi inte att det här är rätt tillfälle att öka aktieexponeringen för att maximera avkastningen. Snarare är det rätt tidpunkt att fundera igenom vilken risknivå man vill ha i sitt långsiktiga sparande och fokusera på balansen mellan aktier och värdebevarande tillgångar. Dels handlar det om att säkerställa att värdeminskningen inte blir oacceptabelt stor om börsen vänder ner, men också om att ha torrt krut i bössan om det uppstår köptillfällen till följd av en nedgång.

Handla med aktier - när och var du vill

Aktiemarknader: Asien och Japan långsiktiga vinnare

Skandias Värdemätare visar vilka marknader vi anser ska ha en övervikt, neutral vikt respektive  undervikt i en långsiktig portfölj. Här väljer vi att ha en övervikt. Hemmamarknaden Sverige har goda förutsättningar för tillfället, men det stora omvärldsberoendet är ett tveeggat svärd och vi väljer att ha en neutral vikt. Långsiktigt ser vi lägst potential i USA på grund av de höga värderingarna och att konjunkturcykeln är längre gången än i andra regioner.

undervikt i en långsiktig portfölj. Här väljer vi att ha en övervikt. Hemmamarknaden Sverige har goda förutsättningar för tillfället, men det stora omvärldsberoendet är ett tveeggat svärd och vi väljer att ha en neutral vikt. Långsiktigt ser vi lägst potential i USA på grund av de höga värderingarna och att konjunkturcykeln är längre gången än i andra regioner.

Ränteplaceringar: Se upp för ränterisk

Till följd av den senaste tidens allt starkare tillväxt har förväntningarna på att centralbankerna går mot en åtstramning ökat och räntorna stigit. Stigande räntor är negativt för priset på obligationer och ju längre löptid en obligation har, desto hårdare slår ränteförändringar på priset. Med utgångspunkt i att vi väntar oss att räntorna ska fortsätta uppåt fortsätter vi att minimera ränterisken genom att välja korta räntefonder framför långa, det vill säga penningmarknadsfonder framför obligationsfonder. Den förväntade avkastningen är låg, men de har en värdebevarande funktion när börsen skakar.

I ett historiskt perspektiv befinner vi oss fortfarande på låga räntenivåer trots den senaste tidens utveckling. På kreditmarknaden kommer stigande räntor så småningom att skilja agnarna från vetet då bolag med sämre kreditvärdighet får svårare att finansiera sig när räntekostnaden stiger. Det står utan tvivel att de låga räntorna gjort att bolag med låg produktivitet och lönsamhet har klarat sig bättre än de skulle gjort i en mer normal ekonomisk miljö, men det är inte förrän vi får en mer uthållig ränteuppgång som det syns vilka som levt på konstgjord andning, och vilka som klarar sig utmärkt själva. Vi föreslår därför att den som vill spetsa räntedelen av portföljen, väljer en kombination av företagsobligationsfonder med hög risk (high yield) och lägre risk (investment grade). I valet mellan USA och Europa faller valet på den sistnämnda.

Tänka längre viktigare än vanligt

Även om höga aktievärderingar inte säger någonting om huruvida börsen står på toppen, så säger det någonting om den långsiktiga avkastningspotentialen. Den är nämligen lägre när värderingarna är höga. Lägger vi samman det faktum att vi befinner oss i en utdragen konjunkturcykel, att vi har historiskt lång börsuppgång bakom oss och att aktier idag är högt värderade, så blir slutsatsen att det förmodligen är viktigare än vanligt att vara långsiktig för att öka chansen att få en god avkastning. Sannolikt är det bättre att ha en sparhorisont som stäcker sig upp emot tio år, snarare än fem år.