Två steg fram – ett och ett halvt tillbaka

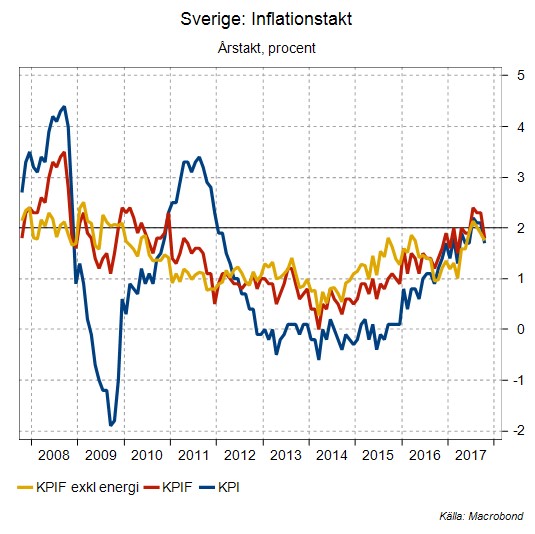

Gårdagens statistik var knappast särskilt munter läsning för Riksbanken. Nedgången på bostadsmarknaden accelererade och inflationstakten (mätt som KPIF) mattades av till 1,8 procent från förra månadens 2,3.

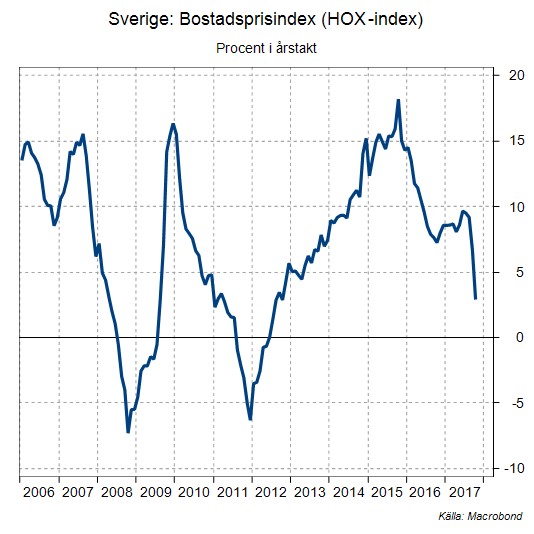

Totalt sjönk priserna på bostäder 3 procent under oktober, enligt Valueguard, och störst var nedgångarna i Stockholm. Priserna är fortfarande ett par procent högre än under oktober förra året, men kurvan pekar brant nedåt, och jag skulle inte bli förvånad om vi får se sjunkande priser även på årsbasis framöver. Det skulle i så fall vara första gången sedan 2012. Men som min kollega Maria skrev igår, så fattas (tack och lov) de faktorer som verkligen skulle kunna utlösa dramatik – lågkonjunktur, stigande arbetslöshet och hög ränta. Så även om det säkerligen kan vara oroligt på bostadsmarknaden ett tag till, så har vi fortsatt svårt att se ett regelrätt prisras framför oss.

Naturligtvis påverkar gårdagens statistik Riksbanken. Senast det begav sig passade direktionen på att köpa tid genom att skjuta fram beslutet om huruvida obligationsköpen ska förlängas eller avvecklas till mötet den 20 december. På så sätt kan de väga in både gårdagens statistik och motsvarande siffror för november samt senaste och ytterligare ett ECB-besked innan de bestämmer sig. Min tes vid förra räntebeskedet var att om inflationen skulle visa styrka under återstående månader, så skulle Riksbanken våga avveckla obligationsköpprogramet efter årsskiftet eftersom ECB då ska halvera sitt.

Det har inte skett. Inflationstakten toppade i juli och har därefter mattats av. Den har dessutom varit lägre än förväntat de senaste två månaderna samtidigt som situationen på bostadsmarknaden alltså har förvärrats. Det är inte en miljö som Riksbanken vill ta ett steg tillbaka i.

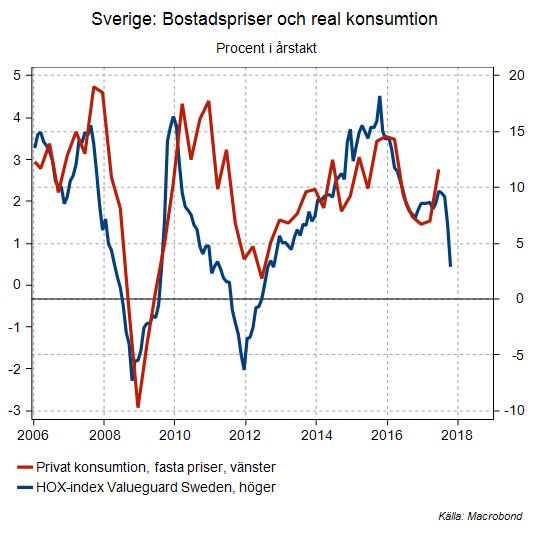

Nästa sak att fundera på är vilka effekter en ihållande oro på bostadsmarknaden skulle få på tillväxten, via effekterna på bostadsinvesteringar och vår konsumtion. Dessa två faktorer har varit viktiga för den starka tillväxt som svensk ekonomi har presterat de gångna åren och har sannolikt bidragit till trenden uppåt för inflationen. Istället för att utveckla det resonemanget vidare nöjer jag mig med att hänvisa till grafen nedan. Återigen: Inte en miljö som Riksbanken vill ta ett steg tillbaka i. Nästa månads prisstatistik blir viktig, men jag är tveksam till att en hög siffra räcker. Riksbanken vill se att 1) avmattningen i inflationen bryts och att 2) bostadsmarknaden stabiliseras, och för det räcker knappast ett enskilt månadsutfall. Än en gång blir vi påminda om hur svårt det är för centralbankerna att ta sig ur lågränteträsket.